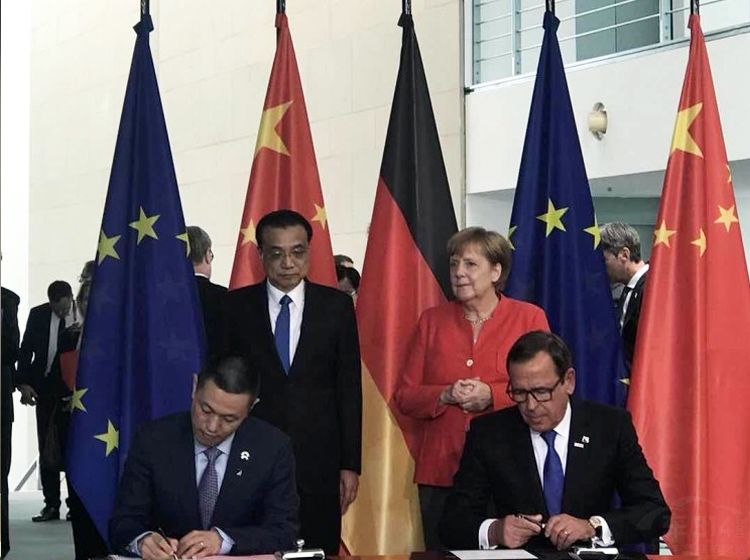

7月9日-7月10日,对于中国与德国的车企而言都是极为重要的时刻。就在这两天,在两国总理的见证下,多家中德车企密集签约,合作深度与广度前所未有。中方的长城、宁德时代、蔚来等和德方的宝马、大众、戴姆勒、博世等企业排队签约,据悉队伍都在门外排成了L型长龙。只是有人或许有疑问,为何在这些签约的中方车企里面,只看到了众多私企,而不看到国企影子呢?

国企不是没有 但是私企分量最重

其实在密集签约的中方企业之中,并非没有国企,只是很多时候我们将其当做了私企而已。最为明显的例子就是,华晨与宝马签署全新合作框架以及江淮与大众、西雅特签署谅解备忘录,其中华晨与江淮都是国企。前者是辽宁省政府控股企业,后者是安徽省政府控股企业,都属于地方国企。

尽管华晨与江淮代表国企参与其中,但了此次中德车企大合作的确是私企当起了主角,比如宁德时代要在德国建立电池工厂、蔚来汽车与博世签署了战略合作协议,长城与宝马合资建立光束合资公司等,这些都是私企在积极发挥作用。

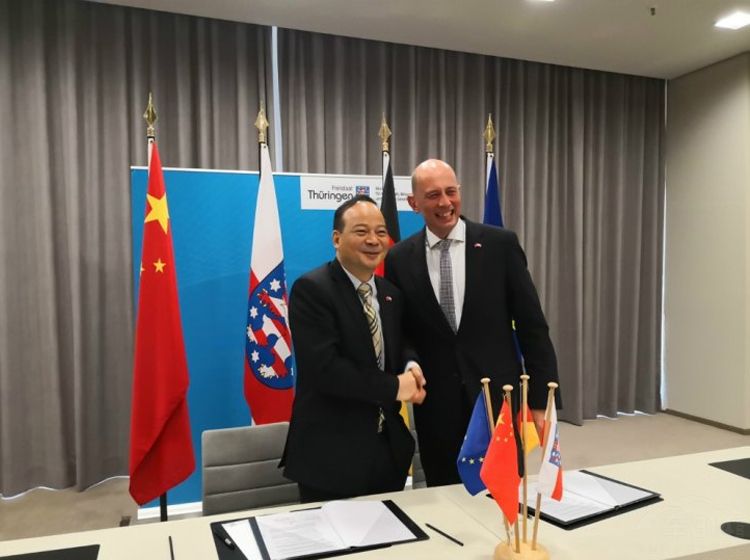

尤其是宁德时代与德国图林根州州政府签署2.4亿欧元(约折合18.7亿人民币)投资协议,在联邦德国图林根州埃尔福特市设立电池生产基地及智能制造技术研发中心,建成将是在德国最大的锂电池生产厂。

合资红利之下 国企缺乏转型动力

其实之所以在大部分国企缺席此次中德车企在新能源领域密集签约,关键在于大力发展新能源车的背景之下,一汽、东风、上汽、广汽等国企缺乏向新能源转型的迫切心理。

正所谓“小船怕风浪,大船怕调头。”由于各自拥有多家合资品牌“红利”,无论是一汽、东风、上汽、广汽等国企在传统燃油车市场赚的是盆满钵满,自然缺乏向新能源转型的急切。数据显示,2017年我国前六大汽车集团均为国企,总销量达1875.5万辆,占全国乘用车销量比重达75.6%,而合资品牌销量在这六大汽车集团的占比均超过50%。其中,最依赖合资品牌的是一汽,自主品牌销量占比甚至不足4%。与此同时,六大国企集团的利润大半也由合资品牌贡献。其中北汽集团2017年1341.59亿元的营收中,87%来自合资公司北京奔驰。

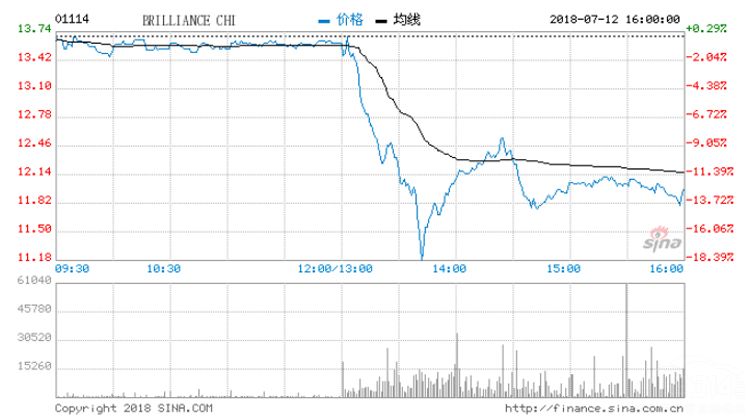

但这种国企肆意吃“合资红利”局面,很快就将要打破了,开放股比已然确定。而就在此次出席德国之际,一篇来自中国政府网官网的文章中提到,“‘第一例’宝马公司在中国合资企业持股超过50%”。由此传出宝马将在华晨宝马股比提升至75%的传言,华晨股价应声连跌四天,累计重挫17.9%。北京汽车、广汽集团(港股)、东风集团股份、上汽集团等均出现股价下跌的情况,跌幅分别为6.01%、2.22%、1.43%和0.84%。

开放股比已然确定,传统燃油车领域合资车企危机即将到来,唯有双方同样站在起跑线的新能源车行业还有一次公平决战的机会。诸多国企如果再不能置之死地而生,全力转型新能源车。以长城、宁德时代、蔚来、吉利、比亚迪等为代表的私企将在新能源车领域真正迎风腾飞,此次中德车企世纪大签约或许就是一个时代新的开始。